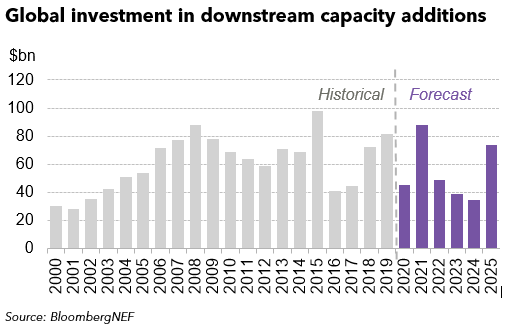

到2025全球煉油及綜合化工産能年均投資達550億美元

【電纜網訊】根據彭博社新能源财經(BNEF)近期發布的報告透露,盡管Covid-19造成需求和價格沖擊,全球煉油能力仍将繼續擴大。到2025年,全球對下遊煉油和綜合化工産能的新投資将達到平均每年550億美元,從而促進全球原油蒸餾裝置(CDU)的産能每年增長1.7%。

報告中認為,中國煉油行業的整合與現代化發展,中東出口商的戰略擴張以及對化學品需求增長的投入都将促進煉油能力的擴張。

中國以整合和現代化下遊産業的計劃引領着全球煉油和石化業務的發展。為了解決燃料過剩和石化産品短缺的問題,這些綜合項目将旨在從每個石油桶中提取更多的石化産品。大型煉油廠的增長将加速淘汰中國的小型獨立煉油廠。

中東主要國家石油公司的下遊投資受到戰略野心的驅動,以确保未來對原油出口的需求,并在主要增長市場中獲得更大的石油産品利潤率份額。由于計劃在該地區大幅增加産能,中東主要國家石油公司也在亞太地區的主要增長中心進行投資。對中東和印度等低成本高需求增長地區的下遊石油的投資已成為一項戰略必要。這是對付油價波動和能源轉型中石油需求的長期風險的自然對沖。

從長遠來看,大多數産能增加将重點放在石化産品上。理由是,在未來五年中,化學品需求增長預計将超過燃料需求增長。這種趨勢在亞太地區顯而易見,例如印度和印度尼西亞等國家渴望減少未來對化學品進口的依賴。事實證明,提高化學品産量可以提高利潤,這鼓勵現有的煉油廠升級并增加化學品産量。

BNEF預計,全球下遊産能的增加将遠遠超過石油産品需求的增長。假設所有計劃中的項目均已達到調試階段,則煉油能力的累計盈餘将達到520萬桶/天。

随着下遊市場進一步失衡,煉油利潤,生産商盈利能力和開工率将面臨壓力。Covid-19需求沖擊實時說明了這一點,由于道路和航空燃料需求的突然下降,煉油利潤率正在下降。産能過剩将長期拖累下遊盈利能力。

産能過剩和利潤率的持續壓力将導緻效率較低,成本更高的精煉廠削減産量,并有可能被迫關閉。由于石油需求複蘇落後于其他地區,歐洲煉油廠面臨特别的風險。在中東和印度增加大型、高效、複雜和面向出口的項目将加劇歐洲市場的競争。

這些趨勢導緻石油專業人士的戰略轉向煉油資産。例如,BP的目标是到2025年将其煉油産量減少至120萬桶/天,比2019年的水平下降30%。殼牌已在美國出售了其馬丁内斯煉油廠,并正在探索在美國和歐洲再出售四家煉油廠。同時,道達爾在考慮出售英國Lindsay煉油廠後,正考慮将其法國的Grandpuits煉油廠改建為生物燃料廠。随着下遊競争加劇,預計高成本市場将進一步受到幹擾。

相關資訊

同類文章排行

- 市場預期基本消化 滬銅整理跌幅收窄

- 商品市場氛圍轉暖 橡膠期價維持偏強震蕩

- 加息靴子落地 PVC期貨價格偏強運行

- 鋁價偏強震蕩 市場成交氛圍較好

- 8月我國電解銅産量同比增長3.9% 電解鋁增長9.6%

- 8月我國汽車産量為242.6萬輛 同比增長39%

- 世界首套萬噸級煤基可降解材料示範項目在榆林實現工業化生産

- 耐克森獲得美國海上風電場Revolution電纜訂單

- 甯德時代考慮在歐洲建第三家電池廠

- 韓國LG與加拿大三家公司簽署锂钴采購協議

最新資訊文章

- 市場預期基本消化 滬銅整理跌幅收窄

- 商品市場氛圍轉暖 橡膠期價維持偏強震蕩

- 加息靴子落地 PVC期貨價格偏強運行

- 鋁價偏強震蕩 市場成交氛圍較好

- 8月我國電解銅産量同比增長3.9% 電解鋁增長9.6%

- 8月我國汽車産量為242.6萬輛 同比增長39%

- 世界首套萬噸級煤基可降解材料示範項目在榆林實現工業化生産

- 耐克森獲得美國海上風電場Revolution電纜訂單

- 甯德時代考慮在歐洲建第三家電池廠

- 韓國LG與加拿大三家公司簽署锂钴采購協議

您的浏覽曆史